Jan 15, 2024

.

.

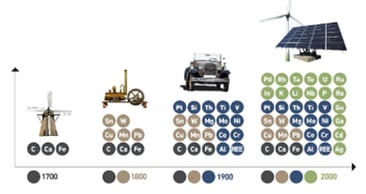

80億の人口を抱える世界は、より良い生活水準を求め、炭素の使用を抑制するために、すぐに抜本的な変化を起こさなければなりません。そのためには、産業革命以来、つまり過去200~300年の間に飛躍的な技術発展を遂げた鉱物の利用を増やすことが必要です。

80億の人口を抱える世界は、より良い生活水準を求め、炭素の使用を抑制するために、すぐに抜本的な変化を起こさなければなりません。そのためには、産業革命以来、つまり過去200~300年の間に飛躍的な技術発展を遂げた鉱物の利用を増やすことが必要です。クリーンエネルギーへの移行が求められる中、重要な鉱物の利用可能性は大きな課題です。太陽光発電(PV)プラント、風車発電所、電気自動車(EV)などのクリーン・エネルギー技術は、一般的に化石燃料ベースのシステムよりもはるかに多くの鉱物を必要とします。一般的な電気自動車は、従来の自動車の6倍の鉱物資源を必要とし、陸上風力発電所はガス火力発電所の9倍の鉱物資源を必要とします。

2010年以降、新しい発電容量1ユニットに必要な鉱物の平均量は50%増加しています。リチウム、ニッケル、コバルト、マンガン、グラファイトは、バッテリーの性能、寿命、エネルギー密度に欠かせません。レアアース(希土類元素)は、風力タービンやEVモーターに不可欠な永久磁石に欠かせません。電力網は大量の銅とアルミニウムを必要とし、銅はすべての電気技術の基礎となります。

クリーン・エネルギーへのシフトは、これらの鉱物に対する莫大な需要を意味します。EVとバッテリー・ストレージは、すでに家電製品に取って代わり、リチウムの最大ユーザーとなっており、2040年にはニッケルの最大エンドユーザーになると予想されています。最新のEVには通常60~80kgの銅が使われています。電力網の拡大により、新しい送電線にも多くの銅が必要になります。

多くのエネルギー遷移鉱物の生産は、地理的にかなり集中しています。リチウム、コバルト、希土類元素については、世界の生産量上位3カ国が世界生産の4分の3以上を占めています。コンゴ(DRC)と中国(PRC)だけで、コバルトと希土類元素の世界生産の約70%を占めています。

精製における中国のシェアは、ニッケルで約35%、リチウムとコバルトで50~70%、レアアースで90%近くを占めています。中国企業は、オーストラリア、チリ、コンゴ、インドネシアの海外資産にも多額の投資を行っています。高水準の集中が複雑なサプライ・チェーンと組み合わさることで、主要生産国における物理的混乱、貿易制限、その他の進展によって発生しうるリスクが増大します。

輸入に大きく依存するEUは、「グリーンでデジタルな未来のため、安全で持続可能なサプライチェーンを確保するため」に、重要原材料法という特別な規制を設けようとしています。

この規制はまた、EUの混乱リスクを監視・軽減する能力を向上させ、循環性と持続可能性を高めるものです。2030年までに供給を多様化するため、EUの年間消費量に占める国内生産能力の割合を明確な基準として設定します:

- 抽出には最低10%必要、

- 最低40%から処理する、

- リサイクル率は最低15%、

- 単一の第三国からの加工段階における年間消費量の最大65%とする。

また、EUと米国の間で重要物資協定の交渉も進められています。

(記事は主にIEAの報告書:および欧州委員会の発表に基づきます。)